土地評価額と売値は違う?固定資産税評価額と補正がポイント

土地やマンションなどの不動産を持っているオーナーにとって、「いくらで売れるのか」は大きな関心事でしょう。しかし、常日頃から不動産売却の準備をされている方は少数派です。

実際不動産売却の理由には、「相続」や「住み替え」、「金選的事情」や「離婚」が並びます。つまり事前予測不可能な背景がかなりあります。そこで本記事では、まず自分が所有する不動産の価値を正確に把握するポイントについて解説します。具体的には、土地の評価額と売値についてです。固定資産税評価額もベースにしながら、変動要素である補正をどこまで精緻に反映できるか。いざという時のために、事前準備に役立てれば幸いです。

Contents

1. 土地を売るということとは

1-1. 固定資産から流動資産に変わる

土地を売るということは、単なる資産の売却以上の意味を持ちます。特に日本においては、土地は固定資産として長期的に保有される傾向があります。しかし相続や住み替え、金銭的事情等によって土地売却を検討する場合、その土地が会計上流動資産として扱われる瞬間が訪れます。つまり売却を決断した時点で、土地は将来の現金化を前提とした資産へ性質を変えるのです。

1-2. 相続税額を左右する土地の評価額

土地を売却する上で重要になるのが、土地評価額です。例えば公示価格や不動産会社の査定額に加え、相続時には路線価が基準とされることもあります。また同じ土地でも、用途や場面によって価値の算定方法が異なります。例えば相続の局面では、被相続人が残した土地の評価額が相続税額を大きく左右します。そのため、売却を見据えた上で適切な評価を確認することが不可欠です。

1-3. 資産分割や税負担軽減の手段としても有効

また土地の売却は、単に現金化するだけでなく、相続における資産分割や税負担軽減の手段としても有効です。売却によって得られる資金は、遺産分割の円滑化や納税資金の確保に役立ちます。結果的に家族間のトラブルを避け、資産承継を円滑に進めるための一助となるのです。

2. 土地の種類について

2-1. 21種類ある地目とは

地目とは、土地の主たる用途を表す名称のことです。不動産登記法により、登記官によって土地の用途を客観的に判別されたもので、計21種類あります。具体的には、田、畑、宅地、、学校用地、鉄道用地、山林、原野、墓地、水道用地などがあります。

2-2. 用途地域とは

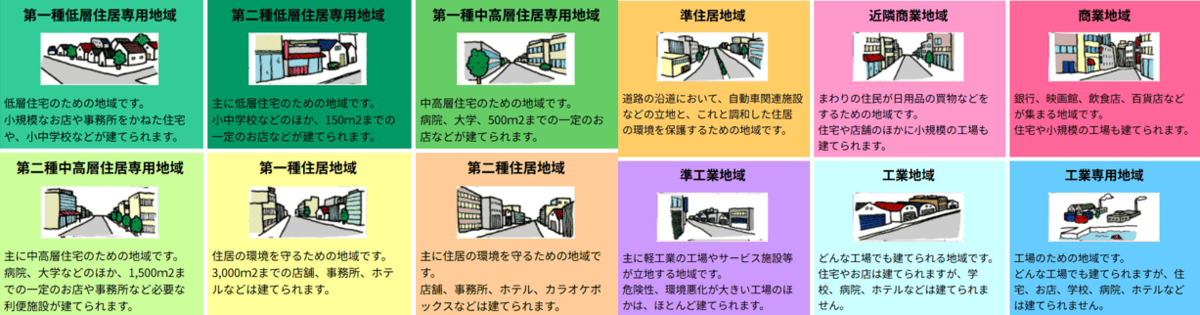

都市計画では住宅地や商業地などの種類に分類し、用途地域と定めている(※国土交通省ホームページより)

用途地域とは、秩序ある都市発展のために定められた土地の使い方や建物の建て方のルールです。これは都市計画制度で重要な位置を占めています。例えば生活環境を守りながら、住宅地や商業地、工業地などの最適な利用を促すことを目的としています。具体的には、住宅地では静かな暮らしを守るために高層ビルや工場の建設が制限されるケースがあります。また商業地では、業務利便性を高めるために商業施設やオフィスビルの立地が推奨されるケースがあります。用途地域としては、第一種低層住居専用地域や商業地域、工業専用地域などがあります。

さらに都市の拡大を抑制するために、市街化調整区が設けられることがあります。そこでは原則として、新しい宅地開発や建築は制限されます。このような規制は都市のバランスを保つ一方で、制約が強すぎる土地は売れない土地となってしまうリスクも存在します。そのため土地の売却を検討する際には、必ず用途地域を確認する必要があります。

3. 固定資産税評価額について

3-1. 固定資産税評価額とは

固定資産税評価額は、自治体が課税基準とするために算定する資産の評価額を指します。対象は建物と土地で、この金額をもとに毎年の固定資産税や都市計画税が計算されます。これは不動産を所有する上で避けて通れない数値であり、資産価値を考える際の出発点とも言えます。

評価額の算定には、土地であれば路線価や近隣の状況が参考とされます。しかし、実際の土地売買価格である実勢価格とは必ずしも一致しません。一般的に固定資産税評価額は、実勢価格や売却相場よりも低めに設定される傾向があります。そのため、実際に土地やマンションを売却する際には、この評価額だけでなく市場価格をあわせて確認することが重要です。このように、固定資産税評価額は税務だけでなく、売却や相続に直結する重要な数値です。不動産の扱いを正しく理解するために、欠かせない知識といえるでしょう。

3-2. 固定資産税評価額の計算方法

固定資産税は、家と土地の2つに課税されます。ここでは家と土地それぞれ分けて、固定資産税評価額の計算方法を解説します。

3-2-1. 家屋にかかる固定資産税評価額の計算方法

家屋の不動産を所有する人にとって、固定資産税評価額は毎年の税負担を左右する重要な要素です。その計算には、再建築価格方式が採用されています。これは、同じ家屋を新築した場合に必要となる建築費(再建築価格)を基準とする方法です。ここで用いられる建築費は、実際の工事原価ではなく、国が定める基準に基づいた再建築単価が参考となります。

評価額は、再建築価格に築年数分の減価を反映させるため、経年減点補正率を乗じて算定します。例えば戸建やマンションといった住宅では、建物の構造や耐用年数に応じて補正率が異なり、時間の経過とともに評価額は下がっていきます。ただし一定の水準を下回らないよう最終残存率が設けられており、築年数が長い建物でも評価額がゼロにはならない仕組みになっています。

3-2-2. 土地にかかる固定資産税評価額の計算方法/路線価方式

土地の固定資産税評価額を算出する方法にはいくつかありますが、都市部の市街地では路線価方式がよく用いられます。路線価方式とは、土地が接している道路に設定された固定資産税路線価を基準として評価額を決定する仕組みです。この路線価は、道路に面する土地の1平方メートル当たりの価格を示しています。具体的な計算式は、以下になります。

固定資産税路線価×土地面積×評点=固定資産税評価額

さらに、土地の形状や奥行き、間口の広さ、角地か否かなどの補正率を適用することで、実際の利用価値に近い評価額が算定されます。市街地は道路の位置関係や利便性が土地の価値に大きく影響します。そのためこの方式が適しているといえます。

3-2-3. 土地にかかる固定資産税評価額の計算方法/標準宅地比準方式

標準宅地比準方式は、路線価方式で評価できない場所や道路に面していない土地に適用されます。まず基準となるのは、標準宅地と呼ばれるモデル的な土地です。これは、周辺地域の代表的な宅地として選定され、その評価額が基準になります。その上で土地の地形や利用上の条件を標準宅地と比較し、差異を数値化して評価します。具体的な計算式は、以下になります。

標準宅地の単価×土地面積×補正率

例えば標準宅地の単価が10万円で土地面積が100㎡で補正率が0.8の場合、20万円×100㎡×0.8=固定資産税評価額800万円になります。ここで重要なのが、補正です。補正では、土地の不整形や、奥行きの過大や過小、日照や道路接面状況などが評価に影響します。こうした補正を加えることで、より実態に近い固定資産税評価額を算出できます。

4. 固定資産税評価額を調べる方法

4-1. 固定資産評価証明書を取り寄せる

4-1-1. 固定資産評価証明書とは

固定資産評価証明書は、土地や建物などの固定資産の評価額を証明する公的書類です。例えば不動産の売買や、相続、贈与のために名義変更(所有権移転登記)する時に必要になります。記載されている内容を、以下に記します。

<固定資産評価証明書の記載内容>

・不動産所有者の氏名、住所

・土地の所在地、地目(用途)、地積(面積)、評価額

・家屋の所在地、種類、構造、床面積、評価額

・共有部分の按分、課税標準額

4-1-2. 固定資産評価証明書の取り寄せ方

固定資産評価証明書は、対象となる不動産が所在する市町村の窓口、郵送で取得できます。一部の自治体では、マイナンバーカードを利用してコンビニエンスストアで取得できます。また取得できるのは、原則として不動産の所有者本人か住民票上同一世帯の親族です。例えば代理人が申請する場合は委任状、相続人が申請する場合は戸籍謄本など関係を証明する書類が必要となります。

4-1-3. 固定資産税課税台帳は市役所で閲覧できる

市役所で固定資産税管理台帳を閲覧することで、自分が所有している不動産の評価額を確認することができます。閲覧料金がかかるので、事前に調べておきましょう。

4-1-4. 他人の評価額から相場を知る

固定資産税を納税している方は、市役所で4月から固定資産課税台帳の縦覧が可能です。縦覧することで、自分の固定資産を客観的に比較することができ、相場を知ることができます。

5. まとめ

不動産を売却する方の多くは、それまで不動産については素人の方も多いのではないでしょうか。相続や住み替え、急な資金需要など、事前のしっかり準備する時間もなく、必要に迫れることもたくさんあるでしょう。

しかし不動産は額が大きいだけでなく、様々な法律が絡んできます。また司法書士や土地家屋調査士、税理士、行政書士といった士業との連携も必要になります。

不動産をできるだけ好条件でスムーズに売却するには、そういった事前知識が欠かせません。また不動産価値を測る公的資料を取り寄せ、現状の価値を把握したり、所有物件の性質も精査する必要があります。本記事の内容が、不動産オーナーに少しでもお役に立当てれば幸いです。また今後も、実務に役立つ情報を発信していく予定です。

不動産投資全般については、『不動産投資とは?実質利回りの重要さや不動産投資ローンも解説』で解説しています。こちらも、是非参考にして下さい!

◆<空いてるスペースを収入に変えませんか>◆

近年、街中でよく見かける電動キックボード。その設置場所を提供するだけで、毎月固定の収入が入ってきます。賃料の価格は場所で変わります。金額の目安は1台あたり1,500円~5,000円です。仮に1台2,500円で4台置ければ、毎月1万円の収入になります。しかも設置費用や維持費は一切かかりません。少しでもご興味があれば、まずはお気軽にこちらのページ下のコンタクトフォームからお問い合わせ下さい。