不動産投資とは?実質利回りの重要さや不動産投資ローンも解説

日本の不動産投資の市況は活発です。2025年度の通年投資額は6兆円といわれており、この活発な取引は2026年も継続するとみられています。

ただし金利が上昇局面にあり、投資家の戦略も変化しています。また物価価格は都市部を中心に高騰し、特に区分マンション価格が前年比で顕著な伸びを示しています。特に都市部と地方で二極化傾向が進んでいます。例えば東京や大阪、福岡など主要都市は賃料が堅調に推移し、特に都心部の需要は依然高いです。一方で 人口減少が進む地方では、空室や戸建ての供給過多が課題になっています。

そういった状況を踏まえた上で、これから不動産投資を検討されている方向けにポイントをまとめました。特に「立地選択」「キャッシュフロー」「資産価値の視点」「AIを活用した投資戦略」は鍵になると思われます。

1. 不動産投資とは

不動産投資とは、物件を購入して賃料収入(インカムゲイン)や売却益(キャピタルゲイン)を得る投資方法です。株式投資と比べると「実物資産」であり、長期・安定運用を目指す人に向いています。

2. 不動産投資の種類と特徴

2-1. 区分マンション投資

区分(くぶん)マンションとは、マンション全体ではなく、その中の一室を所有する形態のことです。一般的にはあまり聞き慣れない言葉かも知れません。これは投資家目線から見た分譲マンションのことで、ワンルームや1LDKなど、1室単位で購入します。

少額から始めやすく、管理も楽という特徴があります。また投資用の区分マンションは立地の良いワンルームマンションが多く、空室が出にくい傾向があります。空室になると賃貸収入はゼロになるため、物件選びは非常に重要です。

また購入希望者が多く、流動性が高いのも魅力です。なぜなら、戸建てやマンション1棟よりも価格が落ち着きやすいからです。これは資産を手放したい時に、すぐに買い手が現れやすいということです。

2-2. 一棟アパート・マンション投資

建物を丸ごと購入するのが、一棟アパート・マンション投資です。その特徴としては、小さな手間で資産形成を行え、自分自身で投資コントロールできます。例えば一棟ものは、一回の取引のロットが大きく、取引の手間や管理があまりかかりません。しかも自分自身で、入居づけや賃料アップの施策を行うことができます。

特に一棟アパートの場合は木造の物件が多く、減価償却費を大きく取ることが可能です。そのため、所得税や住民税の節税効果が高いのも魅力です。一方RC造や鉄骨造の場合、減価償却期間が長くなります。つまり一年当たりの減価償却費が低くなってしまうので、節税効果が出にくくなります。

ちなみに一棟アパート投資に向いている方は、1,200万以上の年収のある方です。また3,000万以上の資産のある方です。一棟マンションの場合は、それ以上の年収と資産が必要になります。

2-3. 戸建て投資

戸建て投資は、一戸建ての住宅を購入し、賃貸物件として貸し出すことで家賃収入を得る不動産投資です。土地と建物を一つの単位として扱うのが、大きな特徴です。

資産価値がゼロになりにくい土地が手に入り、入居期間が長い傾向があります。また賃貸として貸し出すだけでなく、売却したり、更地にして土地として売却することもできます。

戸建て投資で気をつけなければならないのは、空室リスクです。一棟アパート・マンション投資の場合、一室が空室でも他の部屋が入っていればその家賃でカバーできます。しかし戸建て投資の場合、入居者が退去すれば家賃収入がゼロになります。しかも固定資産税や都市計画税、火災保険料、管理会社への委託料の費用は発生し続けます。

つまり空室リスクを回避するためには、”入居者に選ばれる物件”にする必要があります。そこで今注目されているのが、「古民家再生」です。立地が良く安価な物件を購入し、戦略的なリノベーションを施すことで価値を向上させ、魅力的な賃料設定を可能にします。

2-4. 駐車場投資

駐車場投資は建物を建てる必要なく、人に土地を貸すことができます。そのため、比較的取り組みやすいと考える方も多いのではないでしょうか。しかし、土地を持っているか、持っていないか、立地で収益性が大きく変わります。例えば、駅前や観光地といった立地の場合、高い駐車場の需要が見込めます。

まず最初に認識すべきは、土地の面積しか駐車はできないということです。月極駐車場の全国平均賃料は、約8,000円です。支出としては、初期費用として土地整備費やフェンス設置代などがかかります。また土地は減価償却の対象にはならないので、節税効果は期待できません。

ただし、あなたが使用していない土地を所有し、使い道に困っている場合は駐車場投資はおススメです。しかも駐車場投資をやめる場合でも建物を壊す必要がなく、他の用途へ転用しやすいというメリットがあります。

3. 不動産投資のメリット

3-1. 長期的に安定的収入を得やすい

不動産投資では、物件を賃貸に出すことで毎月家賃収入が発生します。また「契約期間(1~2年)がある」「居住用不動産は生活秘術品」という特性があります。そのため、収入の予測が立てやすいのです。特に日本市場は「賃貸住宅に住む文化」が定着しており、一定の賃貸需要が長期的に見込めます。

3-2. 景気変動の影響を受けにくい

また景気変動の影響を比較的受けにくいのも、大きなメリットです。例えば株価は、景気や政府の政策によって大きく変動します。しかし、不動産の家賃収入は比較的安定しています。そのため、多くの不動産は資産ポートフォリオの安定装置としても活用されています。

3-3. ローン完済後の収入が大部分が残る

ローン完済後に収入の大部分が手元に残るのも、メリットです。多くの不動産投資では、返済期間が20~35年などのローンを活用します。そしてローンを完済した後は、家賃収入から管理費を差し引いた収入が、ほぼ純収入になります。そのため、老後の年金代わりの収入源として運用される方もたくさんいらっしゃいます。

4. 不動産投資のデメリット

4-1. 空室リスク

不動産投資の空室リスクとは、入居者がいなく、家賃収入が得られなくなるリスクのことです。空室リスクが発生する主な原因は、以下が挙げられます。

4-1-1. 立地条件の問題

物件の場所が駅から遠い場合、空室リスクが高まります。また周辺にスーパーや病院、学校などの施設が少ない場合も同様です。近年では過疎地域などの人口減少エリアが発生しており、そういった地域も空室リスクは高いといえます。

4-1-2. 物件のスペック不足

和室のみといった間取りが古かったり、温水洗浄便座がないといった設備の古さも空室リスクの原因になります。また築年数が古く、見た目や使い勝手が悪い場合も同様です。

4-1-3. 家賃設定のミス

よくあるのが、「家賃を下げたくない」気持ちのためにミスマッチングが発生するケースです。例えば周辺の商店街がシャッター通りになっているのに、全盛期の家賃設定のままにしてしまう場合です。その結果、周辺の相場より高い家賃になり、入居検討ユーザーから敬遠されてしまうのです。そうならないためには、定期的に周辺の競合物件の調査をしましょう。

4-1-4. 賃貸需要の変化

近年熊本や北海道では、半導体工場の建設が進みました。その結果、従業員用の賃貸物件の家賃が高騰しました。このように、大企業の生産拠点の進出は賃貸需要に大きな影響を与えます。また工場や大学の移転も同様です。それら以外にも、転勤・進学シーズン終了後などがあります。

4-1-5. 空室リスクが投資に与える影響

空室リスクで一番怖いのは、キャッシュフローの悪化です。例えば家賃収入がゼロでも、ローンの返済や管理費、固定資産税は発生します。また表面利回りが高く見えても、実質利回りが大幅に下がります。しかも空室率の高い物件は金融機関から敬遠されやすく、売却時の評価も低下します。

ここで重要なのは、空室リスクを「想定内リスクとして織り込み、コントロールすること」です。具体的には空室期間を事前に想定した収支計画を作成します。また万が一のために余裕資金を確保し、長期目線での運用を心がけます。

4-2. 家賃の下落

家賃が下落する一番の要因は、築年数の経過です。不動産投資において、新築新築プレミアムは入居後にすぐに消失します。そして築10~15年までは緩やかに下落します。多くの場合、こ築20年を超えたあたりで一段落します。つまり、新築時が家賃のピークと理解することが大切です。

また周辺で新築物件が増加したり、工場の移転等による人口減少も家賃の下落を招きます。これは地方や郊外ほど影響を受けやすい傾向があります。

4-3. 修繕費用

不動産投資において、修繕費用はキャッシュフローや長期収益に大きな影響を与える重要項目です。「いつ・何に・どれくらいかかるのか」を理解していないと、黒字だと思っていた投資が実は赤字ということも起こります。以下に修繕費用の主な項目と内容を解説します。

4-3-1. 室内の修繕費

まず入居者退去時に必ず発生しやすい費用として、原状回復費があります。具体的には、壁紙の張替えやフローリングの補修、ハウスクリーニングなどがあります。費用の目安としては、ワンルームで5万~15万円、ファミリーで15万~40万円前後です。

4-3-2. 設備の交換・修理

エアコンや給油器、コンロ、換気扇、洗面台などの設備の交換は、使用年数に応じて突発的に発生します。その金額の目安ですが、エアコンで8万~15万円、給油器で10万~25万前後です。

4-3-3. 外壁や屋根の防水工事

外壁や屋根の防水工事は、雨漏り対策のために必要不可欠な大規模修繕です。雨漏りを放置すると内部から腐食が始まり、物件の不動産価値が大幅に毀損します。修繕項目としては、外壁塗装や屋上防水、バルコニー防水、シーリング打替えなどがあります。修繕費の目安としては、小規模アパートで200万~500万円、PCマンションで1,000万円以上になります。

4-3-4. 修繕費の考え方について

年間修繕費の考え方としては、家賃収入の5~10%が妥当です。また築古物件の場合は、10~15%です。修繕費は突発的に発生します。そのため、大規模修繕のために毎月積立しておくことをおススメします。

修繕費を抑えるポイントは、いくつかあります。例えばホームインスペクションといわれる購入前の建物診断です。ホームインスペクションとは、「雨漏り」や「シロアリ被害」、「建物の傾きなどの劣化状況」、「新築時の施工不具合」などについて、専門家のホームインスペクターが診断するサービスです。不動産流通経営協会の調査では、既存住宅の購入で建物検査を実施した購入者は44.6%にのぼっています。

これ以外には、「管理会社からの相見積もり」や「過剰リフォームの防止」「修繕履歴の把握」などがあります。いずれにしても、修繕費は必ず発生する前提で考える必要があります。

4-4. 金利上昇によるローン返済額の増加

不動産投資における金利上昇リスクは、家賃下落や空室と並ぶ収益を直撃するリスクです。特に変動金利ローンを利用している場合、金利上昇=毎月返済額の増加となり、キャッシュフローに大きな影響を与えます。

例えば変動金利ローンの場合、多くの金融機関は金利を半年ごとに見直します。元利均等返済が一般的です。そして金利が上がると、利息部分が増加します。その結果元本返済の進みが遅くなり、返済額が増えます。

以下は、金利変動と返済額の変化の事例です。借入額が3,000万円で、返済期間は30年です。返済方式は元利均等返済で、ボーナス返済なしです。

5. 不動産投資の種類ごとの特徴

5-1. 表面利回り

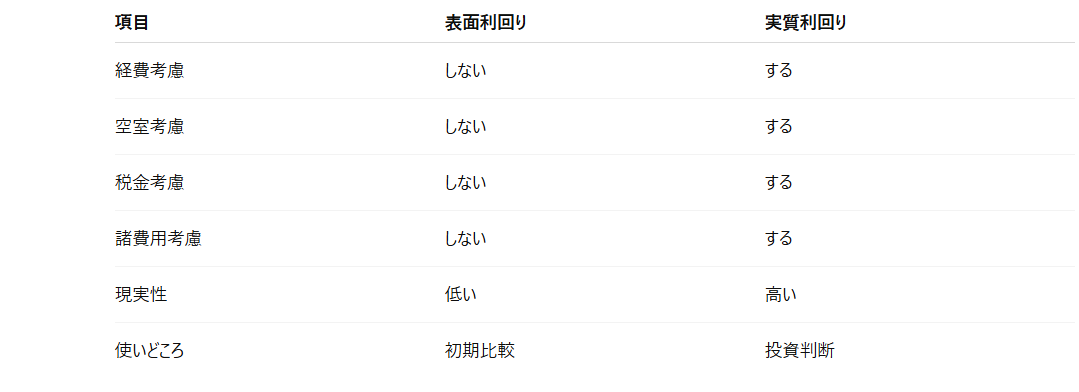

表面利回りの定義は、「年間家賃収入÷物件価格×100」です。例えば物件広告や販売資料に最もよく使われており、最もシンプルな利回り指標です。計算が簡単で、物件比較の「入口」として有効です。ただし経費や空室、税金を考慮しておらず、実態より高く見えやすいのが最大の注意点です。

5-2. 実質利回り(ネット利回り)

実質利回り(ネット利回り)の定義とは、「(年間家賃収入ー年間支出)÷総投資額×100」です。これは、実際に手元に残る収益を反映した、より現実的な利回りになります。

年間経費の主な内訳には、「管理費」や「修繕積立金」、「固定資産税」、「都市計画税」、「空室損」などがあります。以下に、表面利回りと実質利回りの比較表を記します。

よくある誤解と注意点としては、「表面利回りの10%は高収益ではない」ということです。地方や築古の物件だったり、かなり需要が弱くなっている可能性もあります。こういった物件は、空室や修繕で実質利回りが激減するリスクがあります。初心者の方におススメなのは、実質利回り5~7%以上の物件です。

6. 不動産投資ローンについて

6-1. 不動産投資ローンとは

不動産投資ローンは、不動産投資の成否を左右する最重要要素の一つです。物件が良くても、ローンの条件が悪いと失敗してしまいます。

不動産投資ローンとは、賃貸収入を目的とした不動産購入のための融資です。自宅用の住宅ローンとは明確に区別され、金利や審査、条件が厳しめになります。住宅ローンとの違いとの違いは、以下のようになります。

6-2. 不動産投資ローンの主な種類

6-2-1. 銀行(メガ・地方銀行)

変動金利が主で、1~3%台です。期間は30~35年で、審査は厳しく、属性が高い投資家の方に向いています。

6-2-2. 信用金庫・信用組合

変動金利が主で、2~4%台です。地域密着型で、物件やエリア重視の傾向があります。

6-2-3. ノンバンク・信販系

金利は3~5%以上で、審査は柔軟で、期間が短い傾向があります。

6-3. 成功するためのローン戦略とは

不動産投資ローンの本質は、単なる「お金を借りる手段」ではなく、投資成果を左右する戦略そのものです。例えば同じ物件でも、ローンの組み方次第で長期安定運用になるか、破綻リスクを抱えるかが決まります。

まず「低金利はボーナスと考える」ことが重要です。つまり低金利は永続ではなく、金利は投資家がコントロールできないことを肝に銘じるべきです。低金利を前提とした収支計画は、非常に危険といえます。例えば金利2〜3%でも成立するかを基準に考え、1%台で回っている状態は「ラッキーなボーナス期間」と捉えるのが安全です。

そして金利上昇を織り込んだ返済計画を立てることが重要です。つまり、悲観シナリオで耐えられるかどうかです。具体的には現在の金利+1〜2%で試算し、空室や修繕が同時に起きても破綻しないかどうかをシミュレーションします。不動産投資で成功している方ほど、「最悪のケースで生き残れるか」を最初に確認しています。

7. まとめ

本記事では、これから不動産投資を検討されている方向けに、重要ポイントを解説してきました。特に空室リスクや、実質利回り、低金利を前提としない収支計画などは、成功させる重要なポイントです。

また中古物件を購入される場合は、ホームインスペクションなどの調査は必要不可欠といえるでしょう。将来予想される修繕費の予測を立てるためにも、物件の精緻な現状把握は無視できません。

空き地の活用については、『空き地の活用事例とは?収益構造や成功のポイントも解説!』で詳しく解説しています。こちらも参考にして下さい。

あと本記事では触れませんでしたが、信頼できる不動産識者ネットワークも重要です。優良物件はほとんどインターネット上には出ません。不動産は詐欺事件もよく起こるほど、大きなお金が動きます。もちろん自身でも情報取集も大事ですが、業界に通じた良質な人脈ネットワークも欠かすことのできない成功のポイントです。

◆<空いてるスペースを収入に変えませんか>◆

近年、街中でよく見かける電動キックボード。その設置場所を提供するだけで、毎月固定の収入が入ってきます。賃料の価格は場所で変わります。金額の目安は1台あたり1,500円~5,000円です。仮に1台2,500円で4台置ければ、毎月1万円の収入になります。しかも設置費用や維持費は一切かかりません。少しでもご興味があれば、まずはお気軽にこちらのページ下のコンタクトフォームからお問い合わせ下さい。